京东供应链:走自己的路,让别人跟着我走

我坚定地认为:

所以,大家要多接触不同的案例,充实自己的头脑,拓展自己的视野。

写在前面

京东供应链是电商供应链的风流人物了,真正做到了“走自己的路,让别人跟着我走”。

当高校课本、商业评论杂志上的供应链管理的案例还停留在沃尔玛、ZARA等等这些老牌全球化企业的时候,京东供应链悄悄崛起。你或许听到他的创始人在亏损状态坚持十年如一日的投资;你或许已经处处感受到京东当日达、次日达是有多么方便;你或许听说京东除去有强大的电商以外,还有自己的物流机器人;你或许在机场看到了京东物流的飞机;你或许看到了刘强东要求高端回归效率、成本、体验的核心……

但是当你看到本案例后,你就会知道京东在供应链领域中已经完全可以和ZARA、沃尔玛、亚马逊等一较高下了,而且已经突围成功,成为一支可靠的供应链的力量,不仅可以代表京东,可以代表中国的互联网行业,也可以代表中国的供应链的水平来与国际上的供应链巨头进行正面战场上的较量。

未来「供应链的产业链」都有啥

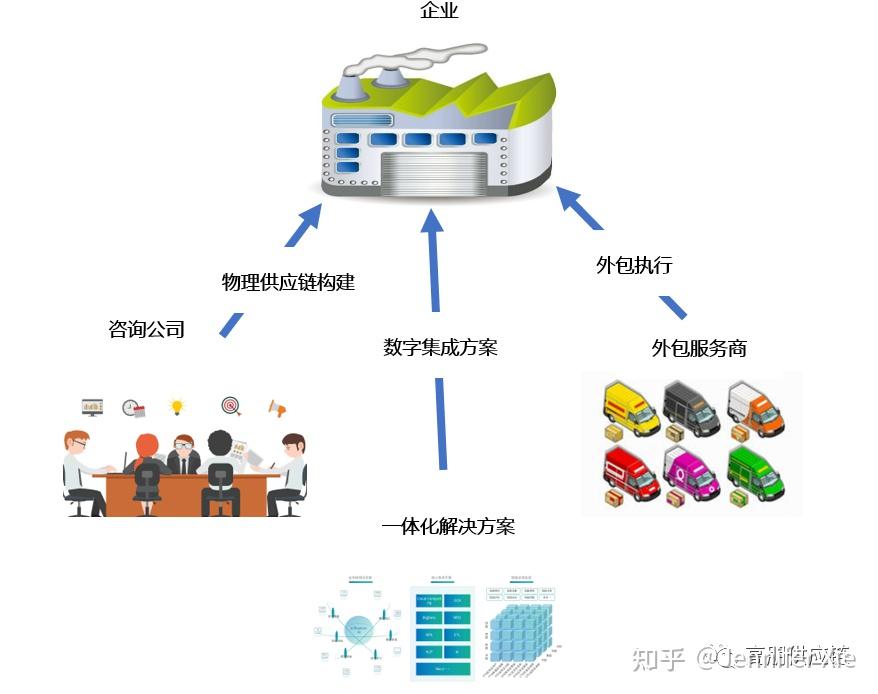

在了解京东供应链都有啥之前,我们先分析一下以后的供应链领域的产业链都有啥,这样你就知道京东在这个产业链的位置了。在《流浪地球之消逝的供应链》这篇文章中,设想了供应链的终极状态如下:

即:终极状态下企业内部没有供应链职能,但是市场上会有专业的供应链解决方案咨询公司,那时候市场上大致会有这几类企业存在:管理咨询公司+解决方案商+专业模块外包服务商。管理咨询公司就是提供供应链管理相关的咨询和服务,帮助企业搭建物理的供应链,然后数字化系统方案商、机器人自动化解决方案商等方案商则需要为企业设计管理方案。那么类似于生产、物流等则需要由专业的第三方外包服务商来承担执行。

但实际上,终极状态很难或者短时间内很难到达,我们能实际看到的应该是中间状态。就是企业的供应链职能的人力会越来越少,越来越多的供应链场景会实现数智化、自动化的工作。

而如果是这样,企业供应链自身、咨询公司、一体化解决方案供应商、第三方外包服务商的背后都是一条产业链,而且是越来越完善、附加值越来越高的产业链。而京东则在这个产业链上展开了他的布局……

京东不是先知,只是把每一件该做的事情做好……

京东物流:既是企业物流,也是物流企业

京东不仅有自己的企业供应链,服务于自身庞大的电商零售体系,同样是供应链企业,依靠其强大的供应链基础设施,京东还向B端客户提供一体化的供应链服务。

备注:数据来源于公开公告,《物流沙龙》公众号

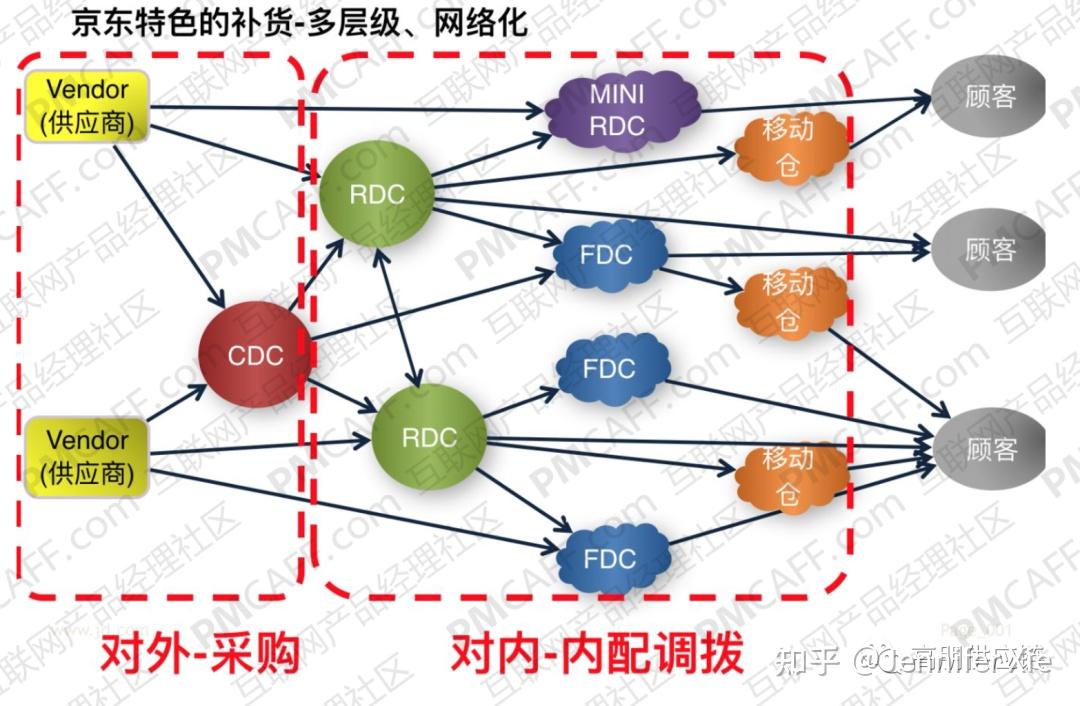

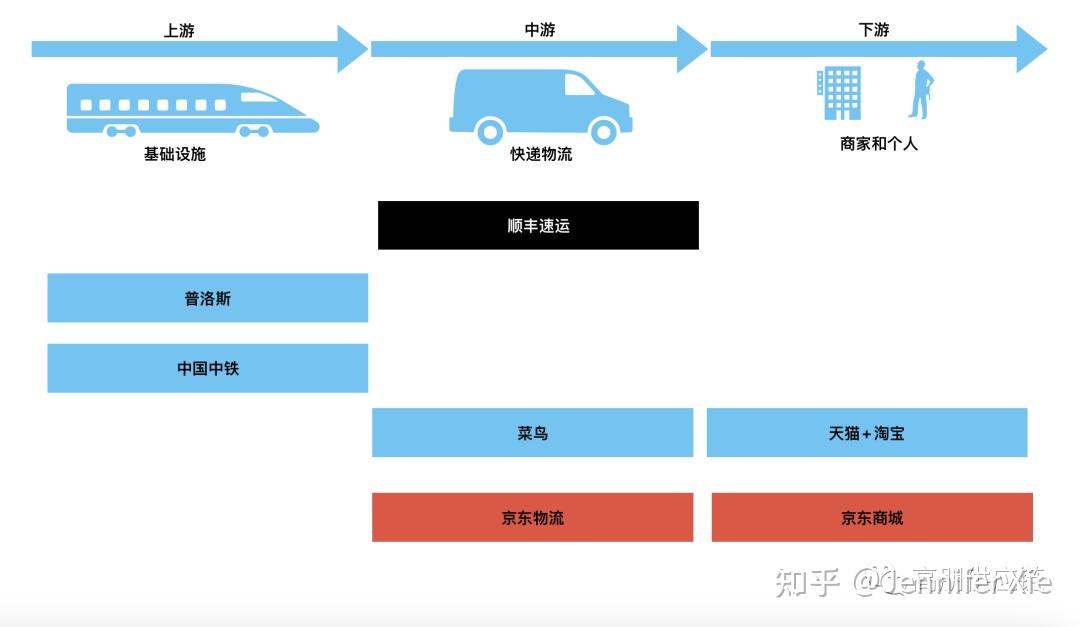

京东是互联网零售电商,其仓储配送体系如下:

备注:信息来源于互联网产品经理社区

CDC:产地仓,也可以说是中央集货仓库,如很多跨境电商在国内都有集散仓库,在供应商交货后,进行配货、齐套、发货。这样的仓配网络真正意义上支持京东在效率、成本、体验这几个核心战略维度的兼顾。如移动仓和Mini RDC仓库的设置,便是充分考虑「客户体验」以及「成本」,保障了畅销SKU的供货,而同时不必要大费周章地建立综合仓库。

京东仓储补货体系是采用的CPFR模式,那CPFR 是什么呢?

怎样?是不是有一种说了也白说的感觉?

大家之所以有这样的想法是因为大多数的供应链从业者对这个CPRF并没有很强的体感,大多数时候是在网上、教科书、或者培训教材上看到,但是没有实际参与过。

没有关系,因为CPFR模式不是本质的供应链模式的创新,基于合作双方或者多方的合作意愿,开放预测、计划、库存、生产的数据,然后借助数字化系统,使得供应链的数据更加及时、高效的进行对接,以实现合作不同双方或者多方的及时决策、优化决策。因为CPFR其实是内置到系统中的,而实际工作的中的参与人除非是方案的设计者,其余的人并没有什么体感。类似VMI、DDMRP等等各类模型出现在教材中,说的天花乱坠,但是大家总觉得很遥远、很空洞。

我们回到SCOR-DS模型中,我们看「一体化计划」的细分能力维度中有一项是「库存与供应优化」,这个能力项与「响应式的供需匹配」是具有最紧密的关系。而这个「响应式的供需匹配」就是CPFR模式的精髓。

而京东作为数字原生企业,其数字化也是走在前列,数字化支撑下的供应链运营可以更大程度的进行信息共享、资源配置的优化,使得库存可以有效的管控,进而在提升客户的交付满意度时,同样保障库存周转的健康。

大家可以看到作为一家零售企业,其供应链的管理中库存管理占据大部分,那有人就问了采购、交付不重要了么?是的,客户的满意度、客户的体验是最重要的,但是不代表会因为一票订单未达成而崩塌,但是如果库存管理不好,时间长了积累的问题就类似于某某宇宙大房企的暴雷一样,随时会山雨欲来风满楼,所以零售电商供应链的管理,库存管理是浓墨重彩的一笔。

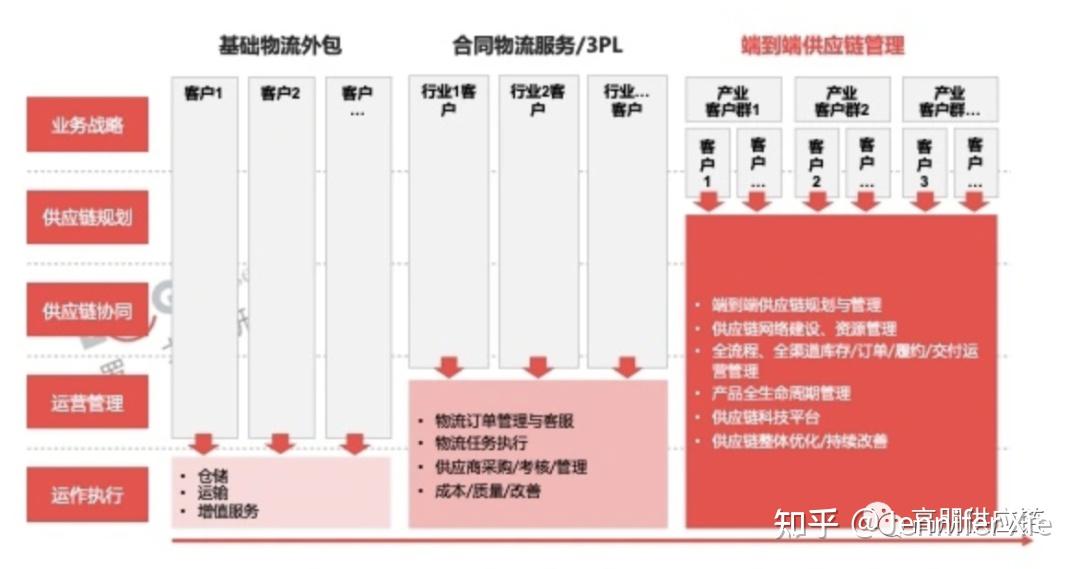

京东供应链除了服务于京东电商业务,还服务于B端的企业客户。但是和单纯的仓储、物流的配送外包服务不一样,京东不仅仅是提供了仓储、物流的服务,同样承担了供应链解决方案的优化与设计。

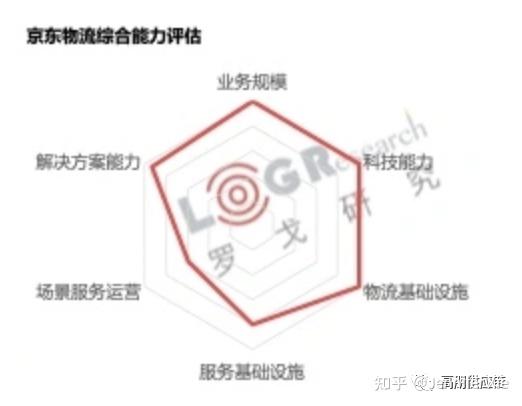

备注:图表来源于《罗戈研究 LOGResearch-2021 中国端到端供应链管理服务商研究报告》

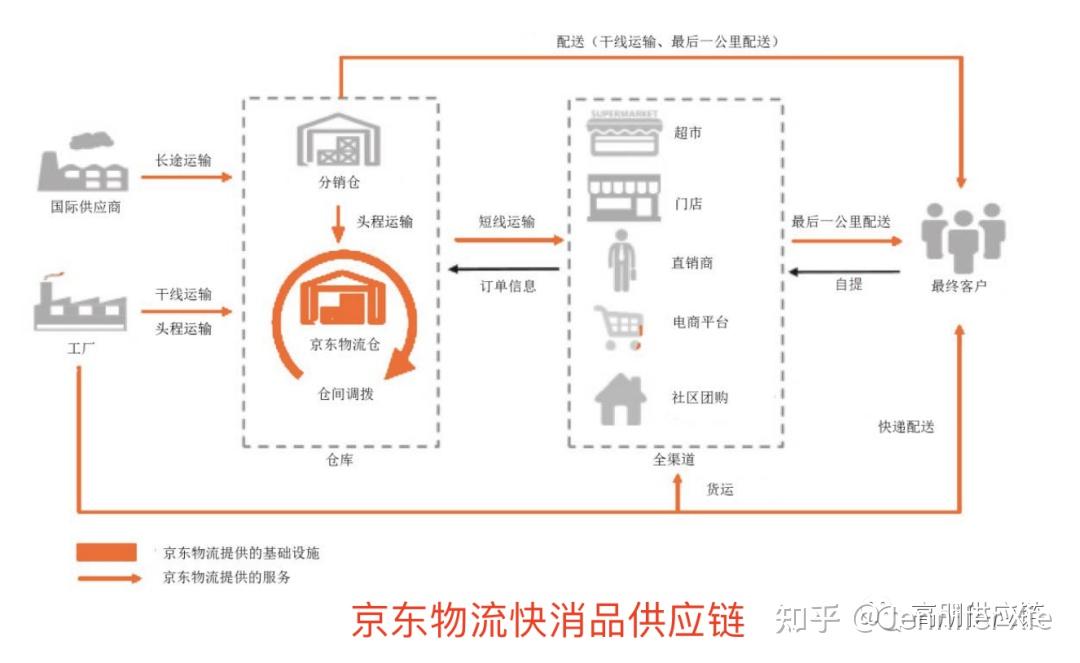

京东在仓储网络、综合运输网络、最后一公里的配送网络上打下扎实的基础:总体仓储网络的总管理面积约为2100万平方米;拥有约620条航空货运航线、自营运输车队包含7500量卡车;全国有7280个配送站,覆盖了270个城市。除此以外,京东还有87个温控冷链仓库、32个保税仓库与海外仓。

资料来源:京东公司公告、零壹智库、前瞻经济学人

从上图来看,京东为客户提供的服务有:从工厂到目的市场的头程运输、从京东物流仓库到全渠道分销仓库;从渠道到客户的最后一公里的配送。

资料来源:京东公司公告、零壹智库、前瞻经济学人

资料来源:京东公司公告、零壹智库、前瞻经济学人

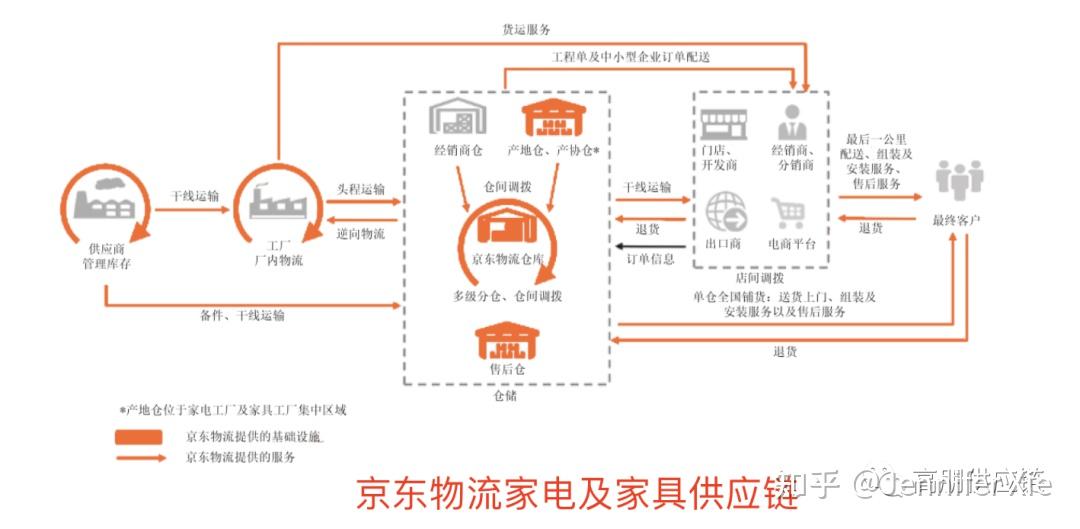

而在服装供应链、家电及家具供应链中则增加了退货以及逆向物流的服务。

备注:引用于《京东物流助力膜法世家,加速企业数字化转型新路径》

京东为美妆领域的膜法世家设计的一盘货的综合供应链解决方案,实现业务的增长与运营成本的降低。

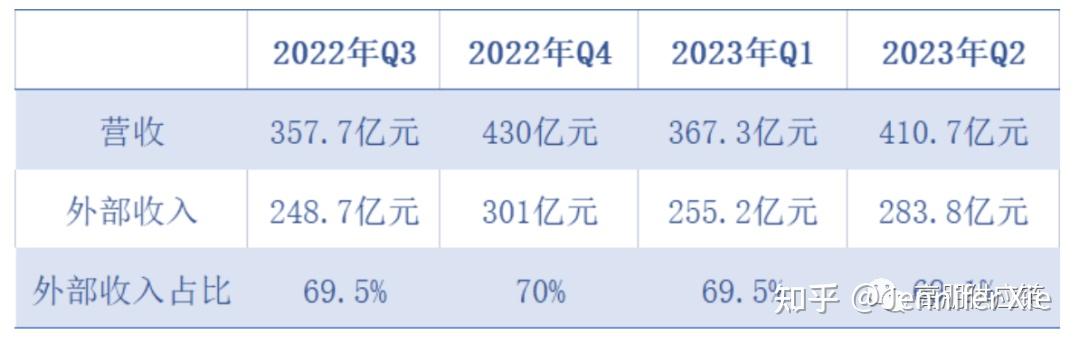

备注:数据来源于《从被质疑到被模仿,透过2023年中期业绩看懂京东物流》

一体化客户的收入占京东物流总体营收的50%,且总体已经是盈利状态。物流和生产制造一样,都是微笑曲线的底端,物流服务业务的盈利和代工厂的盈利一样,是非常艰难的。这也就是我们同行经常说的「操着卖白粉的心,赚着卖白菜的钱」。但是京东做到了盈利以及逆势增长,这足以证明京东长期耕耘下的业务底盘是有多么扎实。

京东可以单独作为一个物流企业,而且是一流的物流企业;京东可以是一个单独的电商平台,也是一个一流的电商平台。其扎实的物流仓配体系在正门战场上不输顺丰;其倡导的「多、快、好、省」的品质电商吊打天猫。而这两者的统一则让京东成为一家让人敬佩的独一无二的企业。

备注:图表来源于《罗戈研究 LOGResearch-2021 中国端到端供应链管理服务商研究报告》

一体化供应链解决方案公司:以智能仓储为例

京东一不小心成为了供应链综合解决方案的头部,其客户数量增长很快。从2018年~2020年短短的三年时间,贡献100万元的客户数量翻番,这使得京东积累了大量的客户实践经验,而这些沉淀的行业Know-how得以固化,支撑京东的解决方案的提升、电商SaaS的优化、大模型的开发。

备注:数据来源于公开公告

就比如华为在ICT、智能硬件领域的深耕,支撑其在半导体产业上做深度的布局等,同理京东也是因为具有大量的客户、方案设计的实战经验,使得其在供应链相关的产业领域深耕、布局。

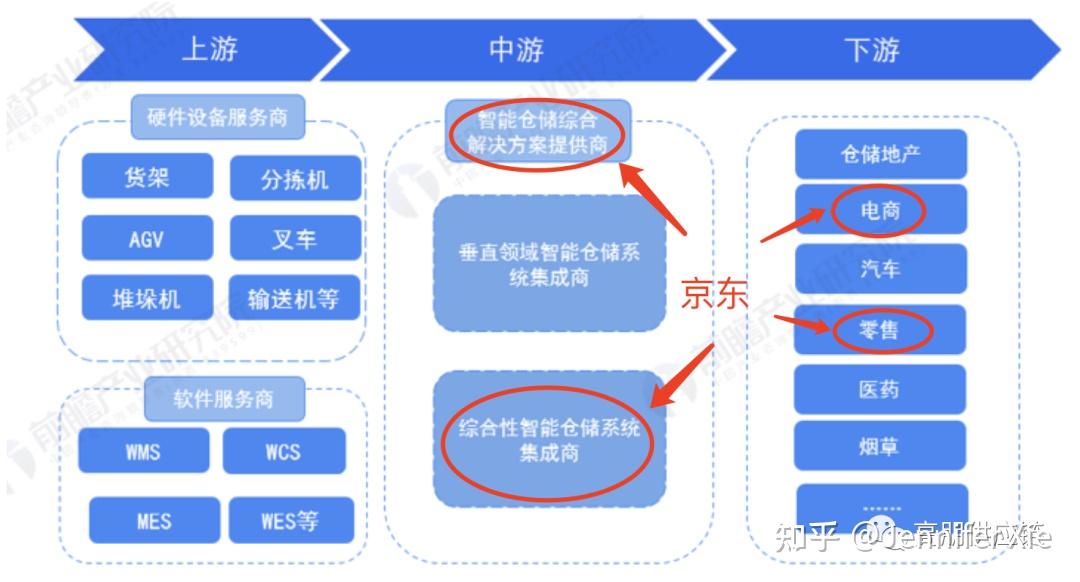

备注:资料来源于前瞻产业研究院

在这张图中,京东的主要阵地是数智化供应链服务商,一方面提供综合的解决方案,一方面是系统集成商。除去满足为客户提供服务之外,京东还是零售电商,即零售电商是京东供应链服务的内部客户。以下,便是京东亚洲一号无人仓库的景象,可以体会一下效果有多么震撼。

李大飞:京东亚洲一号及无人仓模式介绍224 赞同 · 30 评论 文章

在供应链解决方案这个领域,京东不仅仅是提供智能仓储,而是包含物流、仓配、数字化等一体化解决方案。

备注:资料来源于甲子光年

如京东在电商SaaS领域也是提供基础设施与数据。

前一段时间京东发布了其大模型——灵犀。其产业数据以及积累的行业Know-How是其大模型的底座支撑。

从解决方案设计与咨询到SaaS的基础服务,再到大模型,大模型再到电商行业Know-How,京东完成了一个完美的闭环。

结尾

京东是一家非常难得的供应链企业。中国并不缺乏电商企业,但是中国缺乏能够基础扎实的、在产业链上全面开花的企业。如亚马逊,他不仅仅是一家巨大的电商企业,同样其自身的仓配体系也很发达。那如果在中国找一家可以与亚马逊证明PK的电商企业,我想应该只有京东具备这个实力了。

曾经遇到过一个案例,宁愿承受一定的溢价,也选择使用京东物流,原因是:京东物流可以为品牌定位、产品品质背书。

现在的供应链管理不是过去的供应链管理了,过去的供应链管理顶多是后勤管理,而现在的供应链管理需要走出自家后院,走到市场边上、面向客户,提供综合的「产品+服务」,而不是仅仅把「产品」传递给用户就可以了。在这方面,京东做了一个很好的示范。